En el marco de la propuesta de presupuestos generales para 2021, el Gobierno ha planteado la posible adopción de medidas recaudatorias entre las que destaca la reducción o eliminación de los beneficios por aportación a planes de pensiones, la creación de nuevos impuestos especiales o la subida del IVA a la educación o la sanidad privada. En relación con este último punto, la gran mayoría de países europeos mantiene estos servicios fuera de la base imponible del Impuesto sobre el Valor Añadido. De hecho, en España tanto la educación como la sanidad han estado exentos de pagar IVA desde su aprobación en 1985.

Según la Autoridad Independiente de Responsabilidad Fiscal, subir el IVA a educación y sanidad no sólo no propiciaría necesariamente una mejora del saldo fiscal, sino que podría contribuir a su deterioro, pues un encarecimiento del precio de dichos servicios empujaría a muchos usuarios a los servicios públicos, con el consecuente aumento del gasto público.

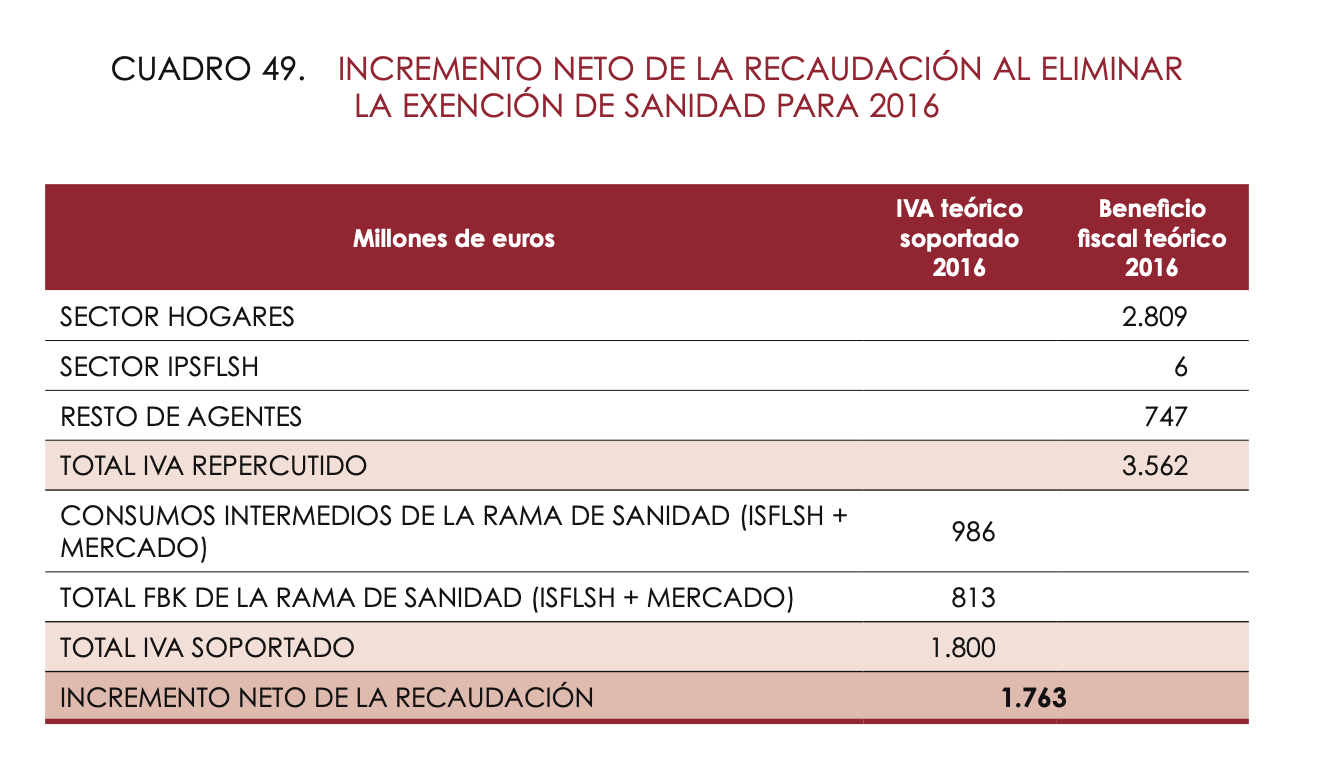

Los números que ha repasado la AIReF en uno de sus informes señalan que la exención fiscal aplicada a la sanidad tiene un impacto de 1.763 millones de euros sobre la recaudación tributaria.

Sin embargo, la Autoridad Independiente de Responsabilidad Fiscal recuerda que no basta con hacer ese cálculo, sino que «también hay que calcular el coste que supondría para el sector público asumir la provisión de aquellos servicios que pasan del sector privado al público como consecuencia de la eliminación de la exención».

El procedimiento para llegar a ese dato de coste «implica tres pasos: primero, estimar, en la medida de lo posible, el consumo de servicios sanitarios financiados privadamente; segundo, estimar el posible aumento de la demanda de servicios públicos derivado de la eliminación de la exención, mediante la aplicación de distintas elasticidades de demanda y suponiendo distintas traslaciones del impuesto a los precios; por último, estimar el coste que podría suponer al sector público satisfacer esa demanda adicional».

Haciendo este cálculo, la AIReF encuentra que el desplazamiento de usuarios hacia los servicios públicos tendría un impacto de 1.365 millones en un escenario de elasticidad intermedia, pero podría llegar a 2.145 millones en el supuesto de que esa elasticidad sea más elevada. Por lo tanto, aunque Hacienda podría obtener 1.763 millones por esta vía, el gasto sanitario podría tener que elevarse hasta en 2.145 millones, lo que aumentaría el déficit público en 382 millones de euros. Y, en caso de darse el supuesto intermedio de elasticidad, la mejora del saldo fiscal sería un 78% menor de lo proyectado.

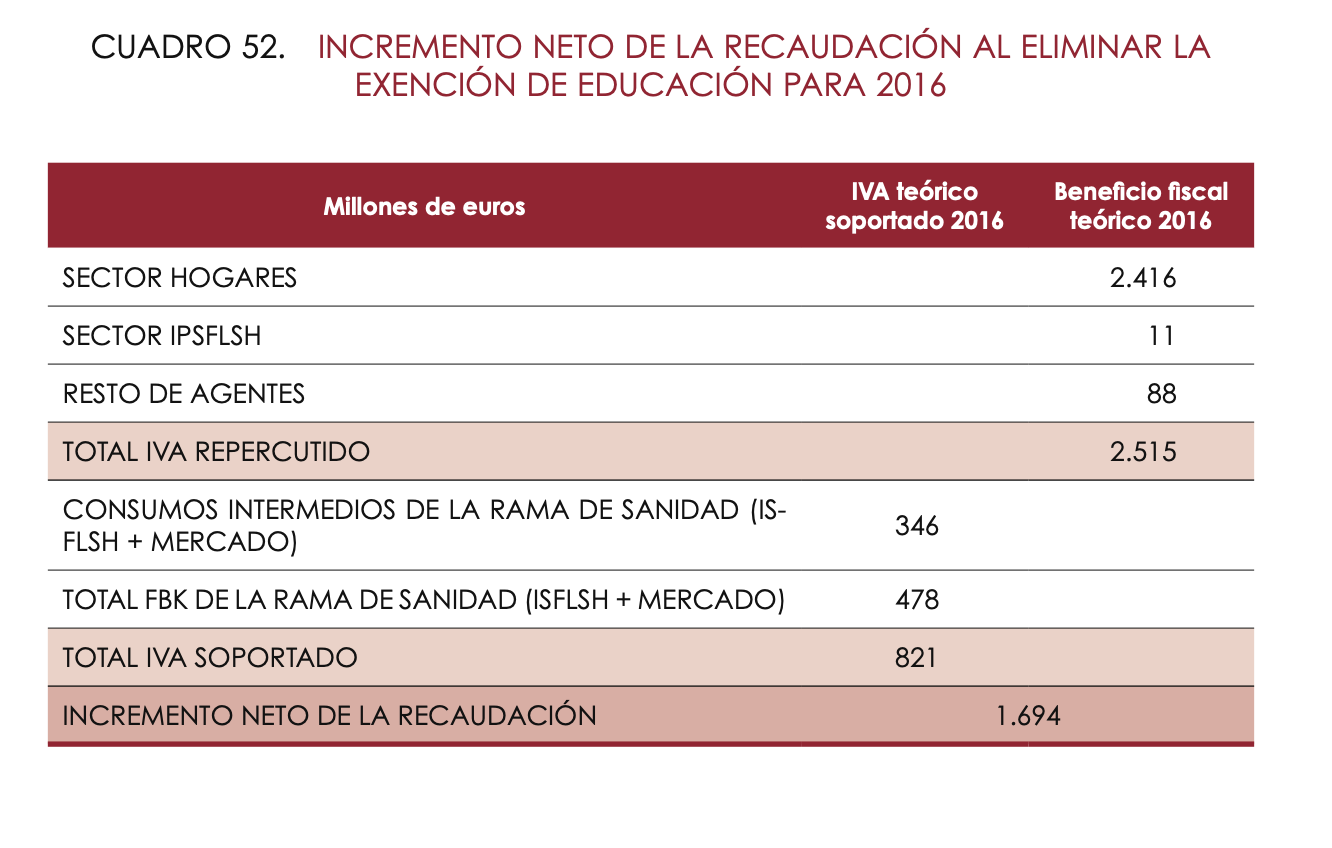

Con la educación sucede algo similar. El incremento de la recaudación derivado de una subida del IVA en dicho segmento ascendería a 1.694 millones, de acuerdo con las estimaciones de la AIReF:

De nuevo, es preciso plantear distintos niveles de elasticidad para la demanda de tal servicio en un escenario de subida de precio. Dicho cálculo muestra que el aumento del gasto podría ascender a 2.161 millones de euros, en el caso de una elasticidad más alta. Este escenario ensancharía el déficit en 467 millones. Por otro lado, si la elasticidad observada alcanzase niveles más moderados, el aumento de gasto sería de 1.350 millones, de modo que la mejora del saldo fiscal sería un 80% más baja de lo planteado.